staff blog

こんばんは![]()

今日も暑いと汗を拭いながら、ミンミンゼミやアブラゼミの鳴き声に

苛立ちを覚えた日中とは裏腹に、夕刻にはヒグラシの鳴き声で

もう秋かと季節の移り変わりを感じました。

とはいえ、まだまだ暑い日が続きますので熱中症対策は忘れずに!

先日業者さんが来ていて「こんなのあるんだ」と思ったのが、こちら

服の中にファンで空気を送り込んだり冷水を循環させたりする

機能のついた作業着。汗をかきづらく作業効率が上がるとして、

建設現場や工場関係者らのニーズが高まっているようです。

こんな熱中症対策もあるんですね(*^。^*)

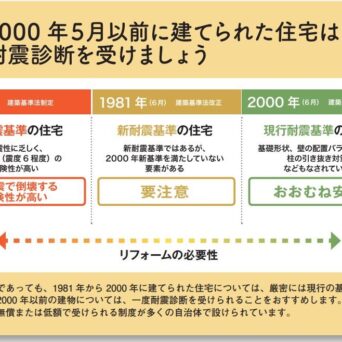

そんな本日は、金融機関に借入をする際の基本知識をお話しさせていただきます。

まず、住宅ローンの返済方法には代表的なものとして「元利均等返済」と「元金均等返済」

の2つの方法があります。

ここでそれぞれのメリットデメリットをご説明しようと思います。

「元利均等返済」

メリット

返済額(元金+利息)が一定のため、返済計画が立てやすくなります。

元金均等返済に比べて、返済開始当初の返済額を少なくすることができます。

デメリット

同じ返済期間の場合、元金均等返済よりも総返済額が多くなります。

借入金残高の減り方が遅くなります。

「元金均等返済」

メリット

返済額(元金+利息)は返済が進むにつれ少なくなっていきます。

元利均等返済に比べて、元金の減少が早いため、

同じ返済期間の場合、元利均等返済よりも総返済額は少なくなります。

デメリット

返済開始当初の返済額が最も高いため、

当初の返済負担が重く、必要月収も高くなります。

なんとなくお分かりいただけましたでしょうか?

それぞれに特徴がありますので、どちらにせよ

返済終了までを見据え、収入・支出の見込みや定年・退職の時期などを

考慮した返済方法や返済期間を選びましょうね★

prev.

「浜松市 三方原町の家」お打合せ

2015.08.08

next.

「豊橋市 石巻町の家2015」高低測量

2015.08.10

recommend

-

-

-

正方形の中のレイアウト

2025.10.03

-

-

-

-

狭間の世代

2025.10.01

-

-

-

-

学生のお手伝い②模型製作

2025.09.30

-

-

-

-

静けさを纏う光

2025.09.29

-